2024年���,国内生物医药行业在创新药出海领域迎来了一股新的浪潮——NewCo模式重大交易的兴起。NewCo模式的核心在于通过设立海外新公司(NewCo)���,将创新药的海外权益授权给该新公司���,并引入海外资本和国际化管理团队���,从而实现产品出海。在国内生物医药领域投融资紧缩的大背景下���,这一出海交易模式迅速成为众多创新药企的热门选择���,为国内生物医药企业出海开辟了新的路径。[1]

自2024年5月恒瑞医药率先通过NewCo模式将GLP-1产品组合授权给Hercules以来���,岸迈生物���、康诺亚等多家生物医药企业也纷纷跟进���,成功推动多款创新药管线出海。这种模式不仅为生物医药企业带来了即时的资金支持���,还通过海外资本的参与���,加速了管线的全球化开发进程。

NewCo交易模式的热度在2025年预计将得以延续。从今年1月NewCo模式交易的数量来看[2]���,2025年上半年的NewCo交易数量有望远超去年全年���,且更多早期资产的价值会将被进一步挖掘。

根据公开检索���,2024年有包括我们客户在内的多家生物医药企业通过公告披露了其以NewCo模式完成的共计7项海外授权交易。以下将从交易时间���、交易参与方���、所涉产品/管线���、交易金额和最新进展等角度���,对2024年度这些令行业瞩目的NewCo交易予以盘点���:

恒瑞医药���:24年5月将GLP-1产品组合授权给Hercules

交易金额���:首付款1亿美元���,里程碑付款59.35亿美元���,并有权收取低个位数至低两位数比例的销售提成[3]

投资方���:贝恩资本���、RTW资本���、Atlas风险投资���、希诺投资

后续进展���:2024年10月Hercules完成4亿美元A轮融资

康诺亚2024年度公告两项NewCo交易���,分别为���:

交易金额���:首付款1,500万美元���,里程碑付款1.7亿美元���,并有权收取特许权使用费[4]

投资方���:奥博资本

交易金额���:首付款1,600万美元���,里程碑付款6.1亿美元���,并有权收取特许权使用费[5]

投资方���:Monograph Capital等

嘉和生物���:24年8月将GB261授权给TRC 2004, Inc.

交易金额���:首付款数千万美元���,里程碑付款4.43亿美元���,并有权收取个位数到两位数比例的销售提成[6]

投资方���:Two River���、Third Rock Ventures

后续进展���:2024年9月���,NewCo公司TRC 2024, Inc.被Candid Therapeutics收购

岸迈生物���:24年9月将EMB-06授权给Vignette Bio

交易金额���:首付款6,000万美元���,里程碑付款5.75亿美元���,并有权收取特许权使用费[7]

投资方���:Foresite Capital���、启明创投美国���、Samsara Biocapital���、Mirae Capital Life Science

后续进展���:2024年9月���,NewCo公司Vegnette Bio被Candid Therapeutics收购

领康生物���:24年9月将LM008授权给Combiphar

维立志博���:24年11月将LBL-051授权给Oblenio Bio

交易金额���:首付款3,500万美元���,里程碑付款5.79亿美元���,并有权收取特许权使用费[9]

就生物医药企业通过NewCo模式成功出海的上述案例中���,嘉和生物和岸迈生物作为授权方的两项交易尤为引人注目。千万美元级别的首付款和上亿美元级别的里程碑付款���,为这两家企业带来了一笔可观的现金流���,但其NewCo交易的后续故事不止于此。

2024年9月中旬���,一家新成立的致力于开发治疗自身免疫性疾病药物的生物技术公司���,Candid Therapeutics宣布完成3.7亿美元(约合人民币26.36亿元)融资���,同时宣布收购生物技术公司Vignette Bio和TRC004���,这两家生物技术公司正是岸迈生物与嘉和生物参与成立的NewCo公司。Candid的该笔融资刷新了9月4日细胞疗法公司ArsenalBio完成的3.25亿美元C轮融资的记录���,成为截至当时生物医药行业年度最高的一笔募资。

嘉和生物和岸迈生物的双抗都通过NewCo的模式完成了出海���,而两家NewCo再次被多家美元基金共同设立的Candid Therapeutics收购���,因此以管线权利换取被授权方股权的岸迈生物和嘉和生物���,如今也成为了Candid的股东。NewCo模式让这两家生物医药企业在获取巨额财富回报的同时也能继续实现管线资产的全球化开发和商业化。

此外���,康诺亚成为上述唯一一家在2024年度两次公告NewCo交易的生物创新药公司���,而其NewCo重磅交易还在2025年得以延续。上文提及的康诺亚CM336产品的NewCo母公司Ouro Medicines���,已于2025年1月10日宣布完成由TPG领投的1.2亿美元A轮融资;此外康诺亚还在1月接连公告了其第三笔和第四笔NewCo交易。

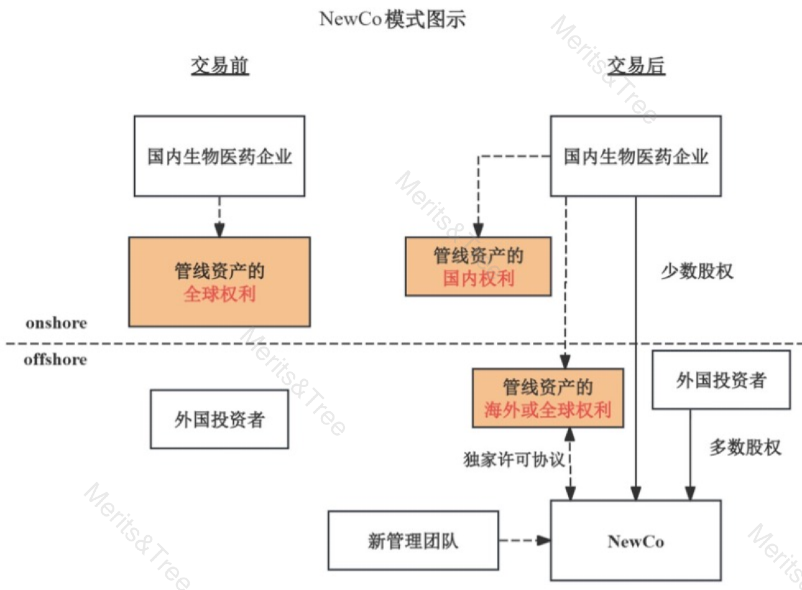

简单来说, NewCo模式是指国内生物医药企业通过资产分拆的方式将其特定管线资产剥离���,并在境外设立一家独立的新公司���,即NewCo。

在交易前���,该生物医药企业对该核心管线资产享有完整的财产权益���,且尚未涉及任何NewCo实体或外部投资者。

交易完成后���,NewCo在境外依法成立���,国内生物医药企业通过签订独家许可协议���,将管线资产的海外开发���、商业化权益转让给NewCo。作为对价���,国内生物医药企业可以获得包括首付款���、里程碑付款以及特许权使用费在内的经济回报。同时���,境外投资者向NewCo注入资金���,用于支持管线资产的后续开发和商业化活动。[10]

NewCo模式为授权方提供了一种更为多元和可持续的收益模式。在这种模式下���,授权方通过持有新成立公司(NewCo)的股权���,不仅可以从许可协议中获得首付款和基于管线进展的里程碑付款���,还能从NewCo未来的成长和成功中收益[11]���,这包括���:

-

股权增值���:随着NewCo管线资产的研发进展和市场潜力的体现���,公司价值可能显著增长���,授权方持有的股权因此增值;

-

分红收益���:在管线资产成功商业化后���,NewCo可能会进行利润分配���,授权方作为股东有权获得分红;

-

退出机制���:授权方可能通过后续的并购或上市等方式退出���,实现股权的变现���,从而获得更大的经济回报。

2.对管线产品仍有一定的掌控

在NewCo模式下���,授权方具有NewCo股权持有者和授权方双重地位���,对管线资产的研发和商业化进程拥有更大的影响力和控制权。授权方可以更有效地参与到NewCo的决策过程中���,确保资源尽可能被合理分配和利用���,以支持管线资产的成功开发和商业化。

相比之下���,在传统License-out模式下���,许可产品的控制权通常由被授权方完全掌握。鉴于可能存在同类管线在研���,被授权方是否会持续推动许可产品的后续研发和商业化受到被授权方的战略决策影响���,具有一定的不确定性。

尽管NewCo模式有其特有的价值与优势���,不可否认���,NewCo模式的发展也面临着诸多挑战。[12]

一方面���,NewCo模式最适合非核心或优先级较低的资产。对于较小的生物技术公司而言���,即使是分拆一两个关键管线也会对其估值产生较大影响���,因此对于管线有限的生物医药企业而言���,其可能会倾向于传统的许可模式。

另一方面���,成立并顺利运作一家新公司需要大量的资源���,需要发起公司���、投资者和其他相关方之间紧密的配合���,如果没有顶级投资者的支持���,NewCo的计划可能因资金不足或运营管理存在一定的缺陷而停滞不前。

j9九游会律师事务所合伙人也曾在2024年11月的“CBLJ高峰论坛”上与企业法律合规负责人们就中国生物医药企业以NewCo模式进行出海的利弊进行了沟通与探讨���,多名在场嘉宾均表示虽然当下NewCo出海模式受到热捧���,但它并非对所有企业来说都是最好的���、唯一的出海方案。选择何种出海模式���,应当基于多种因素考量���,具体问题具体分析。关于高峰论坛相关会议内容的介绍���,可参考我们之前的文章《活动回顾|j9九游会亮相CBLJ论坛���,共探医药出海新视角》。

随着全球生物医药市场的持续演变���,2024年NewCo模式作为一种兼具灵活性与前瞻性的战略选择���,正逐渐成为生物医药企业���、投资者以及专业团队关注的焦点。在当前国际形势下���,不确定性因素有所增加���,尤其是中美关系的复杂性���,为生物医药企业的出海之路增添了一定挑战。然而���,国内生物医药领域在融资方面面临诸多困难���,NewCo模式凭借其独特优势���,为相关企业提供了切实可行的资金来源���,助力其在复杂环境中稳步前行。

展望2025年���,我们认为NewCo模式有望持续发挥其独特价值���,为行业创新与国际化提供有力支撑。对于国内生物医药行业而言���,NewCo模式的未来发展将深刻影响创新药的研发与商业化进程���,其重要性不言而喻。与此同时���,我们有理由相信���,未来将涌现出更多新型交易模式���,为行业发展注入新的活力。

作为关注行业发展的专业法律顾问���,我们将密切跟进各类新型交易模式的发展趋势。除NewCo交易模式外���,例如反向并购/Reverse Merger等其他活跃的新型交易模式也已纳入我们的研究视野。未来我们将继续发布相关文章���,分享我们的见解与研究成果。以期为行业客户提供精准���、专业的法律服务���,并共同见证生物医药行业在新一年中的创新与发展���!

[1] 信息来源���:贝壳社微信公众号. 2024国内生物医药BD图鉴���:创新药出海“狂飙”���,NewCo开启新潮流

http://mp.weixin.qq.com/s/IP_S0NgEzJIY3W4YDNlP7A

[2] 信息来源���:韦晓宁. 2025开局���:一天一个NewCo

http://mp.weixin.qq.com/s/QVaZyUBN8-ZT-J-YFnUAHg

[3] 信息来源���:江苏恒瑞医药股份有限公司关于签署授权许可协议暨对外投资的公告

http://pdf.dfcfw.com/pdf/H2_AN202405161633635683_1.pdf?1715886855000.pdf

[4] 信息来源���:康诺亚生物医疗科技有限公司内幕消息——有关CM512及CM536的独家许可协议

http://www.cninfo.com.cn/new/disclosure/detail?stockCode=02162&announcementId=1220563815&orgId=9900052638&announcementTime=2024-07-09

[5] 信息来源���:康诺亚生物医药科技有限公司——自愿性公告有关CM336的独家许可协议

http://www1.hkexnews.hk/listedco/listconews/sehk/2024/1117/2024111700006_c.pdf?code=02162

[6] 信息来源���:嘉和生物药业(开曼)控股有限公司——内幕消息与TRC 2004,INC. 订立GB261许可协议

http://www1.hkexnews.hk/listedco/listconews/sehk/2024/0805/2024080500010_c.pdf?code=06998

[7] 信息来源���:岸迈生物公众号——岸迈生物与Vignette Bio宣布就开发BCMA×CD3双特异性抗体EMB-06达成战略合作

http://mp.weixin.qq.com/s/iGk12OH3ubMkIaBd2eSqcw

[8] 信息来源���:领康生物集团公众号——领康集团通过“NewCo”模式开辟印尼市场新机遇

http://mp.weixin.qq.com/s/pr9lkuxL3KZbfuN8TS8XCg

[9] 信息来源���:维立志博生物科技公众号——维立志博与Aditum Bio合作成立Oblenio Bio���,全力推进自免领域三特异性T细胞衔接器研发

http://mp.weixin.qq.com/s/Jx33M9qnDxnofdcWph0dAQ

[10] 信息来源���:ARC官网.The NewCo Model: A Trending Approach by Chinese Biotech. 19 December, 2024.

http://arc-group.com/newco-model-chinese-biotech/

[11] 信息来源���:Morgan Lewis官网. Understanding the NewCo Model: A Trending Approach of Chinese Pharmaceutical Companies.

http://www.morganlewis.com/pubs/2024/10/understanding-the-newco-model-a-trending-approach-of-chinese-pharmaceutical-companies

[12] 信息来源���:Insight数据库.创历史新高���!2024年国内企业BD交易总额达635亿美元

http://mp.weixin.qq.com/s/MKQxIaeTZ_3Zd4cn3a9z_w